Étude du contexte

Economique : il serait plus pertinent pour Desjardins de cibler des marchés à forte stabilité monétaire. On retiendra ici quelques indicateurs comme la croissance du PIB, le déficit de la balance des paiements, le service de la dette. Ainsi une monnaie stable, une inflation modérée et des taux d’intérêts relativement faibles témoigneront de l’existence de réelles opportunités sur un marché donné.

Politique : La stabilité politique, le degré d’interventionnisme de l’Etat dans l’économie et les accords bilatéraux. De plus, certains outils existent afin d'évaluer le risque politique d'un pays : un d'outil d'estimation du risque politique est fourni par le service "Business Environment Risk Intelligence (BERI)", ce service évalue trimestriellement 48 pays, sur base de 15 critères économiques, politiques et financiers sur une échelle allant de 0 à 4 : http://www.beri.com/

Politique : La stabilité politique, le degré d’interventionnisme de l’Etat dans l’économie et les accords bilatéraux. De plus, certains outils existent afin d'évaluer le risque politique d'un pays : un d'outil d'estimation du risque politique est fourni par le service "Business Environment Risk Intelligence (BERI)", ce service évalue trimestriellement 48 pays, sur base de 15 critères économiques, politiques et financiers sur une échelle allant de 0 à 4 : http://www.beri.com/

Technologique : la qualité et la disponibilité des systèmes de communications, la facilité d’accès à Internet, l’analphabétisme, les infrastructures technologiques, le degré d’ouverture sont tous des indicateurs à prendre en considération.

Concurrence : plus de la moitié des actifs bancaires totaux est contrôlée par des banques étrangères en Argentine, au Chili, en République Tchèque, en Hongrie et en Pologne. L’Amérique Latine et l’Europe de l’Est ont été les plus rapides à permettre une participation étrangère dans leurs systèmes bancaires alors que l’évolution en Asie et en Afrique a été plus graduelle. Ici, il serait plus pertinent d’examiner les taux de participation des banques internationales et les taux de rendements sur prêts en devises étrangères détenues par chacune.

Légal : l’internationalisation est maintenant facilitée par la libéralisation des mouvements de capitaux et des services financiers dans le cadre du GATT, puis de l’OMC. Depuis le début de l’année 2007, toute restriction géographique ou liée à la clientèle a été levée. Les banques étrangères bénéficient désormais d’un traitement similaire à celui des banques locales.

La réglementation fiscale : prendre en compte essentiellement l’impôt sur les sociétés, les taxes sur les produits bancaires, les restrictions des IDE sortants et l’existence d’accords de non double imposition entre le pays d’origine et le pays hôte.

Concurrence : plus de la moitié des actifs bancaires totaux est contrôlée par des banques étrangères en Argentine, au Chili, en République Tchèque, en Hongrie et en Pologne. L’Amérique Latine et l’Europe de l’Est ont été les plus rapides à permettre une participation étrangère dans leurs systèmes bancaires alors que l’évolution en Asie et en Afrique a été plus graduelle. Ici, il serait plus pertinent d’examiner les taux de participation des banques internationales et les taux de rendements sur prêts en devises étrangères détenues par chacune.

Légal : l’internationalisation est maintenant facilitée par la libéralisation des mouvements de capitaux et des services financiers dans le cadre du GATT, puis de l’OMC. Depuis le début de l’année 2007, toute restriction géographique ou liée à la clientèle a été levée. Les banques étrangères bénéficient désormais d’un traitement similaire à celui des banques locales.

La réglementation fiscale : prendre en compte essentiellement l’impôt sur les sociétés, les taxes sur les produits bancaires, les restrictions des IDE sortants et l’existence d’accords de non double imposition entre le pays d’origine et le pays hôte.

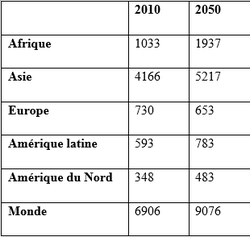

Démographique : La structure démographique du pays d’accueil est un élément clé: Au début de sa vie active, l’individu a tendance à s’endetter. Ainsi, les jeunes adultes ont une épargne négative. Par la suite, l’individu peut épargner (phase d’accumulation). A la retraite, il utilise son épargne (épargne négative).

La structure démographique des régions émergentes se caractérise par une population jeune, qui devrait - à long terme - constituer la future clientèle des banques de détail, segment très intéressant pour une banque comme Desjardins.

Ainsi, le taux de croissance démographique, la densité démographique, les disparités régionales démographiques et la pyramide des âges seront tous des indicateurs à prendre en considération selon le pays visé.

Source, Banque Mondiale, Nations Unies

La structure démographique des régions émergentes se caractérise par une population jeune, qui devrait - à long terme - constituer la future clientèle des banques de détail, segment très intéressant pour une banque comme Desjardins.

Ainsi, le taux de croissance démographique, la densité démographique, les disparités régionales démographiques et la pyramide des âges seront tous des indicateurs à prendre en considération selon le pays visé.

Source, Banque Mondiale, Nations Unies

Carte interactive mondiale, évolution démographique des plus grandes villes du monde

http://www.mckinsey.com/tools/Wrappers/Wrapper.aspx?sid={C84CB74F-A3B1-47B1-8265-6252F6D85B68}&pid={4F5BEDB1-6C1F-4243-A052-83ADBABE82DF}